La Loi Pacte : Un nouveau cadre réglementaire pour redéfinir et réinventer l'entreprise

- Team RAISON D'ÊTRE

- 30 janv. 2021

- 3 min de lecture

Dernière mise à jour : 12 juil. 2021

La loi PACTE entérine un changement majeur, en modifiant la définition de la société dans le droit. Au-delà, elle introduit une dimension inédite : celle de la finalité de l’action de l’entreprise, invitée à s’interroger sur son essence profonde et sur sa vocation. Une fois établi, ce nouveau cadre théorique mérite d’être investi et expérimenté : comment les entreprises vont-elles s’en saisir ?

Bruno Le Maire lançait en octobre 2017 en France le projet PACTE (Plan d’Action Pour la Croissance et la Transformation de l’Entreprise), pour donner aux entreprises un nouveau cadre et les leviers pour innover, se transformer, grandir et créer des emplois.

Ce vaste chantier consultatif a permis d’aborder sept champs de réflexion parmi lesquels figuraient le partage de la valeur et l’engagement sociétal de l’entreprise, avec deux objectifs :

Consacrer la contribution des entreprises à l’intérêt collectif et au bien commun et leur rôle dans la réponse aux défis sociétaux et environnementaux contemporains ;

Réconcilier les Français avec l’entreprise.

Sur ce sujet, et s’appuyant sur 10 ans de travaux de recherche (en particulier ceux de Mines Paris Tech) et le rapport Notat-Senard, la stratégie adoptée par le législateur a été de proposer une évolution normative puissamment symbolique pour toutes les entreprises niveau (1), et d’offrir des options niveau (2) niveau (3) pour que celles qui le souhaitent puissent aller plus loin.

Les articles 169 et 176 ont été votés après plusieurs mois de concertations et de débats parlementaires, le 11 avril 2019.

Fait suffisamment rare pour en mesurer la portée, ces réflexions ont abouti à une évolution du code civil, afin d’y modifier la définition de l’entreprise.

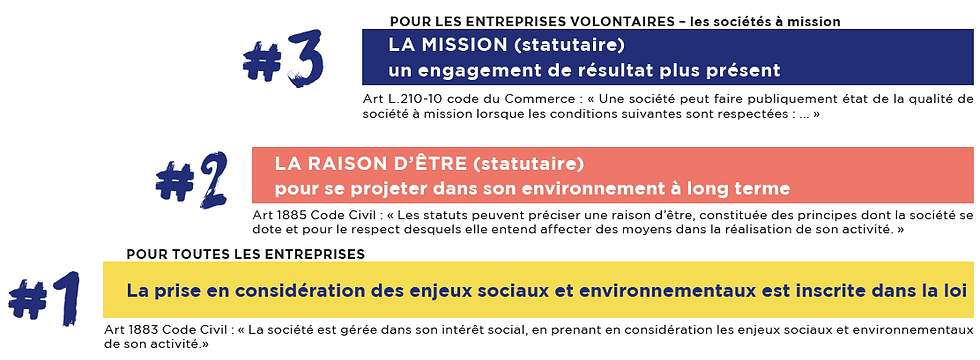

Les 3 niveaux de contribution proposés par la loi PACTE

NIVEAU 1 : L’article 1833 du Code civil est complété par l’alinéa suivant : « La société est gérée dans son intérêt social, en prenant en considération les enjeux sociaux et environnementaux de son activité. ».

Il affirme que les sociétés ne sont pas gérées dans l’intérêt de personnes particulières, mais dans leur intérêt autonome et dans la poursuite des fins qui leur sont propres. La mention des enjeux sociaux et environnementaux permet de préciser que tout dirigeant devrait s’interroger sur ces enjeux et les considérer avec attention, dans l’intérêt de la Société, à l’occasion de ses décisions de gestion. L’objet social est donc élargi, défini et inscrit. À noter, l’article de loi ne mentionne pas directement la notion de Responsabilité Sociale et Environnementale qui est plus impactante en prenant en compte les relations avec toutes les parties prenantes et les enjeux sociaux, sociétaux et environnementaux.

NIVEAU 2 : L’article 1835 du Code civil est complété par l’alinéa suivant : « Les statuts peuvent préciser une raison d’être, constituée des principes dont la société se dote et pour le respect desquels elle entend affecter des moyens dans la réalisation de son activité. ».

Cette notion de raison d’être vise à rapprocher les chefs d’entreprise et les entreprises avec leur environnement de long terme. Cet article incite ainsi, sous la forme d’un effet d’entraînement, les sociétés à ne plus être guidées par une seule « raison d’avoir », mais également par une raison d’être, forme de doute existentiel fécond permettant de l’orienter vers une recherche du long terme et de l’intérêt général. Inscrire la raison d’être dans les statuts est un acte puissant. Au-delà de la notion d’identité, elle constitue aussi le socle de l’investissement proposé aux actionnaires Elle induit une communication publique et donc un engagement fort vis-à-vis de l’interne et de l’externe.

NIVEAU 3 : Le cadre optionnel de la « société à mission » introduit les articles L.210- 10 à L.210-12 dans le Code du Commerce.

Cette nouvelle « qualité » vient entériner un engagement volontaire qui fait l’objet d’une inscription dans les statuts et pour lequel la notion de résultat est plus présente. Cette innovation juridique, qui valorise l’engagement sans enfreindre la liberté d’entreprendre et sans renoncer au profit, peut être adoptée par tout type d’entreprise (secteur, taille, statut). Une fois les objectifs affichés, ils sont opposables aux actionnaires – c’est-à-dire que l’entreprise peut refuser d’obéir aux injonctions des actionnaires si celles-ci vont à l’encontre de la mission de l’organisation. La loi reconnaît ainsi que l’intérêt propre de l’entreprise est indépendant de l’intérêt de l’actionnaire. À la différence des entreprises de l’Economie Sociale et Solidaire (ESS), aucun avantage fiscal ne vient encourager son adoption.

(art. 169 et 176).

Propos extraits des travaux du Groupe de Travail Raison d’être et Société à mission de la Communauté des Entreprises à Mission, co-animé par Balthazar et Nuova Vista.

Commentaires